A股年报披露已收官,在艰难的2022年,一些“盈利韧性强”、“成长确定性高”、“现金分红优”的优秀龙头企业,在风浪中溯流而上,乳业超级龙头伊利股份便是其中之一。

4月27日,伊利股份发布2022年年报,实现总营收1231.71亿元,同比增长11.37%,归母净利94.31亿元,同比增长6.71%,营收净利均创历史新高。2023年一季报显示,公司实现总营收334.41亿元,同比增速7.71%,归母净利36.15亿元,同比增速2.73%,不仅创出“史上最强一季报表现”,更创出伊利上市26年以来,最强单季业绩表现。

正如巴菲特所言:只有退潮时,你才知道谁在裸泳。三年疫情期间,为何伊利越稳?穿越周期,伊利又是如何成为一家持续30年稳健增长的“圣杯”式公司?以下四点或许就是较好的诠释。

长期主义经营基因

拉长周期来看,伊利这只大蓝筹股已实现连续30年的增长,这种长期稳健且高质量的增长,在A股5000多家公司中仅伊利和云南白药2家实现这一增长记录,可谓“千里挑一”含金量十足。因此,长期以来伊利不仅是A股众多重要股指的成分股,也是公私募专业机构持股最多的乳企,“早早布局扎堆抱团”显示各类基金对伊利投资价值的看好。

由于北上资金基本遵循GARP策略,在A股食品饮料龙头股中伊利备受外资青睐,北上资金持有伊利可流通股本比例最高,达到16.28%,持有贵州茅台比例仅7.12%,真金白银的付出凸显“谁是最爱”,伊利的投资价值得到“聪明资金”北上资金的高度认可。

总体而言,在“牛股摇篮”的食饮板块中,伊利更具“低奢属性”,业绩呈现稳健上涨趋势,其“长期主义经营优势”甚至可比肩茅台。

全维度产品矩阵优势凸显

伊利液态奶基石优势,正是其规模引领性的重要体现。2022年,伊利液态奶业务实现总营收859.26亿元,市占率稳居市场之首。基于“基石业务”,伊利可构建“成本摊销优势”,并打造“深度全产业链优势”。本质上,营收领先仅是表象,从商业模式看,规模引领可同时推动“成本率降低+市占率领先+产业链整合+品牌力强化”,有了这种对总营收概念“力透纸背”的洞悉,不难理解,规模领先往往意味着企业经营战略的“全维优势”。

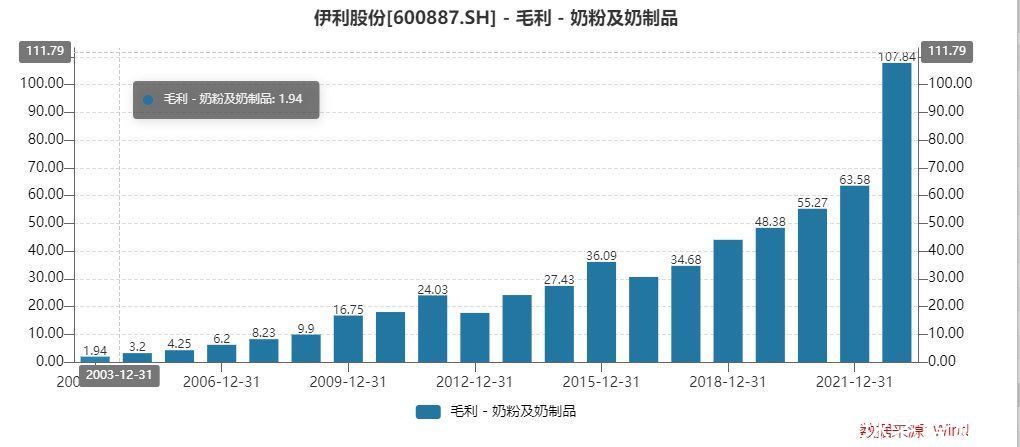

另外,伊利在加速打造以奶粉和奶酪为主的“第二增长曲线”。2022年,伊利奶粉及奶制品业务实现营收262.6亿元,同比增长62.01%,占总营收21.32%,规模、同比增速、营收占比,均创出史上新高。这足以说明,伊利在高毛利品类上的突进趋势。同时该板块毛利达107.84亿元,历史首次超百亿,占总毛利比例升至历史新高27.25%。

具体而言,在婴配奶粉领域,伊利抓住奶粉新国标机遇,打造以“金领冠”品牌为核心的产品竞争力,推升婴配奶粉市占率升至12.4%,增速居行业之首。在作为新蓝海的成年奶粉领域,伊利市占率和增速双双稳居行业第一。在儿童奶粉领域,QQ星奶粉更是屡创惊喜,2023年1-2月,同比增速、市场份额、总体行业表现等3项指标均位居细分市场之首。在奶酪市场,伊利强调“好奶造好奶酪”的经营策略,推出更多符合消费者需求的新品 ,截至2022年末,其零售市占率同比提升3.5个百分点。

作为伊利长期优势项目,冷饮业务表现更是亮眼。2022年其营收达95.67亿元,毛利达36.81亿元,双双创出历史新高,连续28年稳居全国冷饮行业龙头地位。

总体看,伊利已形成“全维度产品矩阵优势”,在业绩增长趋势上,兼顾规模性和成长性优势。

净利进入提速期

三年疫情期间,伊利是唯一实现营收净利持续增长的乳企,体现出“逆势走强”的价值股特质。当下疫情已消退,随着消费场景及消费信心的逐渐恢复,中国宏观经济呈现“弱复苏”迹象,刚需食饮消费板块更是呈现领涨趋势。

在此背景下,2023年一季度,伊利营收净利表现均超市场预期,“盈利结构”呈现优化提速趋势。具体而言,一季度伊利毛利率33.77%,净利率10.85%,超过2022年32.26%的毛利率及7.59%的净利率表现。一季度,随着消费市场回暖,伊利依托“快周转+强品牌+精渠道+数智化+全链化”等五维产业优势,迅速抓住“后疫情时代”乳业需求的变化节奏,呈现“净利逐季走强”的特点。

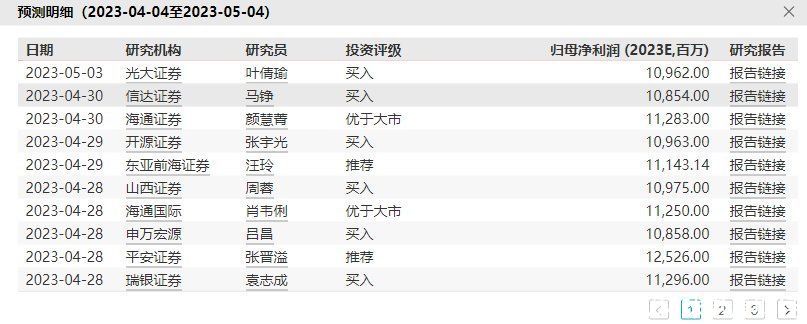

基于此,伊利财报刚出炉,20多家券商机构纷纷发出“推荐或者买入”评级,据Wind系统预测,机构普遍认为伊利2023年全年归母净利大概为111.44亿元,同比增速近18.16%,即将引领中国乳业迈入“归母净利百亿”的新时代。

“绩涨价升”是复利效应的本质

谈到投资,既离不开业绩,也离不开估值,好的投资机会本质上要求“好股配好价”。伊利最新滚动市盈率约20倍,以近5年周期来看,其市盈率分位点仅在0.99%的位置,即便以上市26年的全周期看,伊利当下市盈率分位点也仅为9.82%。从长轴视野来看,其均值市盈率大概为26倍,当下伊利股价明显处于巴菲特所言的“击球区”。

在2022年报中,伊利拟定每股分红1.04元,以5月4日收盘价29.85元来看,股息率为3.48%。在低息化时代,这不仅高于2.78%的10年期国债收益率,也远高于当下大部分银行固收理财收益。

按照Wind系统预测,2023年伊利归母净利将达111.44亿元,每股分红近1.74元,对应当下1910亿元的总市值,潜在滚动市盈率大概为17倍,如果分红率按照70%计算,股息率为4.1%。到2024年,伊利归母净利将达130.38亿元,每股盈利将历史首次破2元,达到2.04元,如果保持分红率不变,每股红利1.428元,对应滚动市盈率不到15倍,股息率将升至4.78%左右。

因此,随着业绩的稳健增长,回调后处于低位的伊利股份,其估值优势将愈发凸显,由于资本的逐利本性,终会激发市场的价值发现功能,股价终将被业绩成长推高,这种资本市场独特的“绩涨价升”趋势,就是价投哲学“复利效应”的本质。

以上就是【伊利公司2019财务报表分析(营收1232亿利润94亿,伊利业绩增长超预期,估值优势凸显)】的相关内容,查看其它热门资讯请持续关注无极商贸通