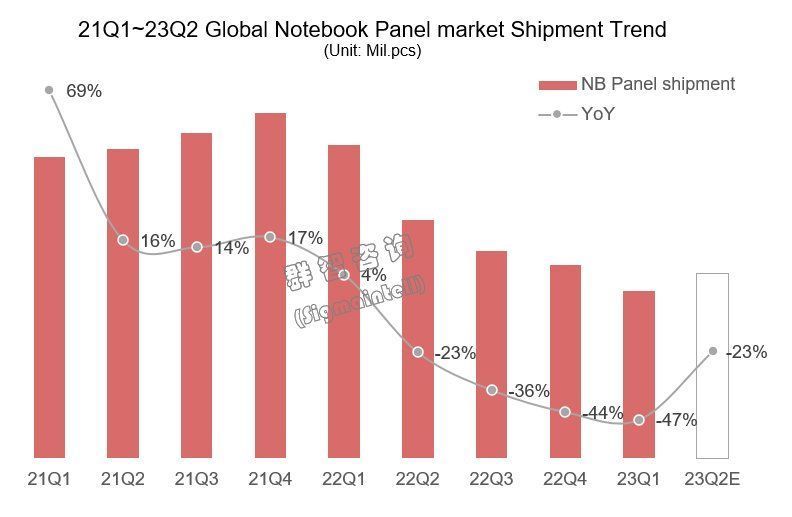

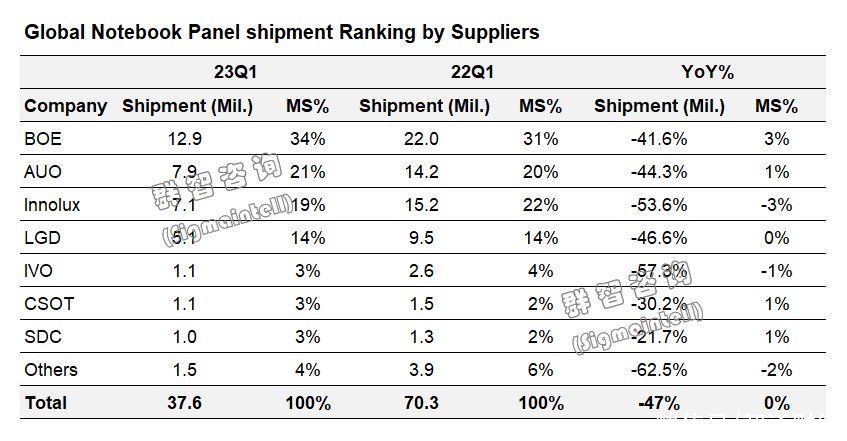

智通财经APP获悉,根据群智咨询(Sigmaintell)的调研数据,2023年一季度全球笔记本电脑面板出货量为3756万片,同比仍大幅下滑47%。一季度从笔记本电脑需求来看,不论从商用、消费来看市场需求均未见复苏迹象;中国市场在放开后一季度需求也同比下滑约13%,市场的不利表现未能使库存回归健康的品牌重拾备货信心。因此,从一季度乃至上半年来看,品牌依然是采取“控制库存”的策略,备货策略保守。群智咨询(Sigmaintell)预计,二季度的需求将环比回暖10.2%,同比降幅亦明显收窄;这一方面受益于品牌库存继续下降,另一方面以chromebook为代表的中低端市场需求回暖,备货需求逐渐显现。

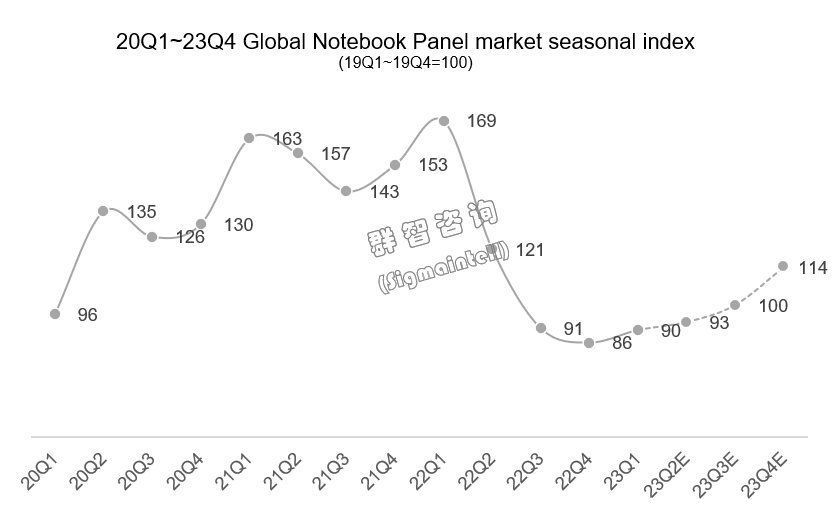

但拉长时间周期来看,参考疫情前正常年份的一季度水准,该机构发现笔记本电脑面板出货季节指数正在逐渐回归疫情前水平(如下图),2023年二季度开始市场指数将来到90,并在下半年达到100以上。当然,这与疫情期间的水平相比有明显落差,但市场短期将无法回归疫情期间水平。因此,供应链对待需求的前景需要理性和克制看待。

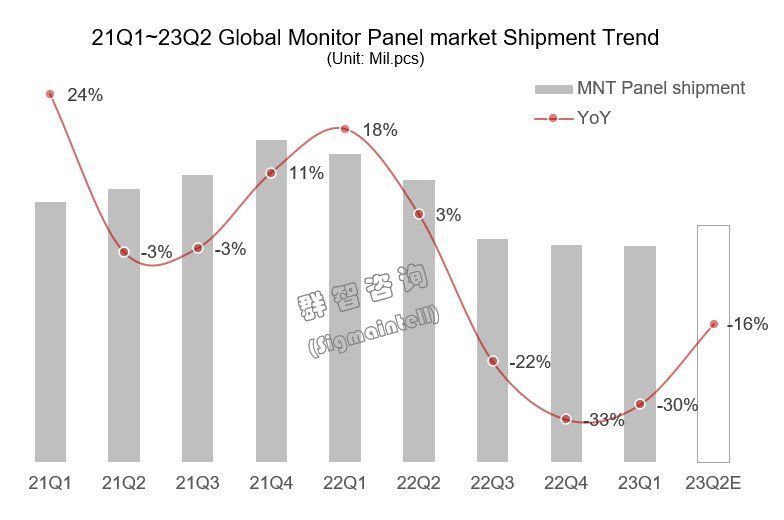

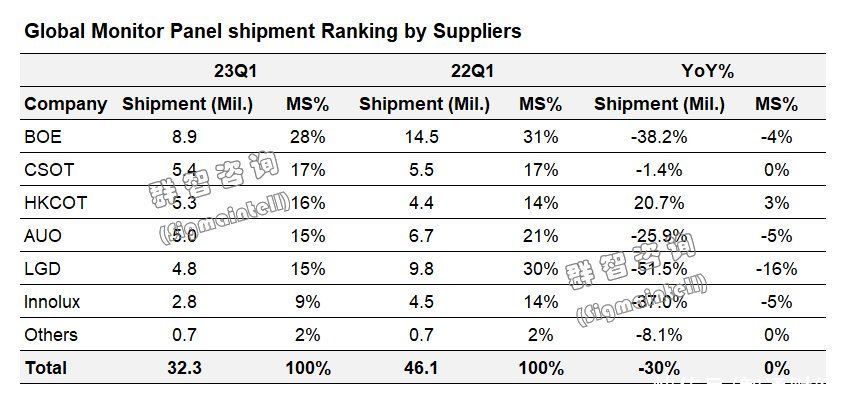

从显示器面板市场来看,一季度的市场表现同样不尽人意,总出货量约为3231万片,同比下滑30%,下滑幅度与2022年四季度相近。群智咨询(Sigmaintell)预计,二季度显示面板需求也将环比增长9.8%。尽管商用需求依然低迷,但供应链中库存的下降和LCD TV面板价格的回升对显示器品牌,特别是消费品牌的备货产生积极刺激作用,带动备货需求恢复。同时,在线下市场放开后,中国网咖和电竞酒店市场带动了电竞需求的增长。双重因素对二季度显示器面板的出货形成正面拉动。

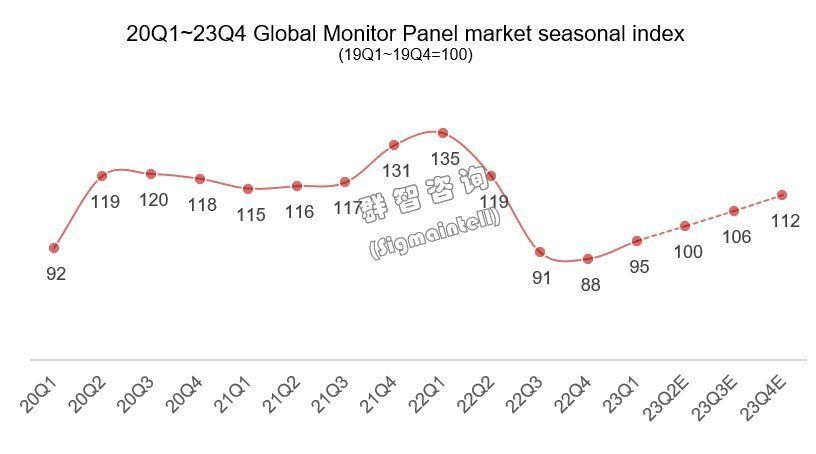

从市场指数来看,显示器面板市场季节指数已经率先回到了疫情前水平(如下图),2023年二季度开始市场指数将来到100,并在下半年逐季攀升,但攀升速幅度温和,备货后的库存去化速度仍取决于终端需求。

厂商表现:新进厂商积极前行 两大应用格局变化“一静一动”

从供应商竞争格局来看,因为笔记本和显示器面板需求大盘下滑,各供应商出货均有不同幅度的下滑。但厂商和应用之间的差异性仍十分明显。

从笔记本面板市场来,群智咨询(Sigmaintell)数据显示,在过去一年的市场下行期,尽管新进厂商采取了积极攻势,但头部面板厂商强化了市场地位, 2023年一季度笔记本面板top4供应商份额为88%,较2022年同期87%小幅提升。

群智咨询(Sigmaintell)认为,主要的原因有:1、头部面板厂策略上更加注重与战略客户之间的合作关系,积极强化产品组合,建立护城河;同时在价格策略上积极跟进新进厂商的策略。2、品牌的供应链策略寻求均衡化,2023年仍为市场下行期,笔记本电脑品牌尤其重视供应链的韧性以及供应链管理在降成本方面的积极作用。在不影响供应链韧性和降成本的前提下,头部品牌需要优先确保战略供应商的规模,对新进供应商的导入保守。

反观显示器面板市场,供应格局则呈现与之完全不同的变化。在激烈的价格竞争中,面板厂商的排序发生了显着变化,京东方(BOE)继续保持了第一的优势,TCL华星(CSOT)和惠科(HKC)的份额继续增长,分别位列出货第二和第三;中国台湾和韩国面板厂份额的下滑。群智咨询(Sigmaintell)数据显示,2023年一季度中国内地面板厂商在显示器面板市场中份额突破6成,来到61%;中国台湾厂商份额为24%,同比下滑11个百分点;LG显示(LGD)份额也显着下滑至15%。

显示器面板市场格局的变化与笔记本面板市场差异如此之大背后的核心原因是两个应用市场的不同属性和竞争生态。

首先,品牌竞争生态差异:相较于笔记本电脑市场,显示器市场的品牌多元性更高。特别在显示器消费市场,品牌竞争与商用市场差异显着,竞争格局越来离散,中国本土品牌的份额快速提升;叠加中低端市场份额的扩张,均支撑了中国内地面板厂的成长。在显示器商用市场,中国面板厂通过VA对TN的替代,取得了商用低端市场的份额增长。

其次,硬件技术生态差异:笔记本面板市场的硬件生态具有更强的“联盟式”特色,面板的性能和规格除了得到品牌的认可,还需要与CPU、GPU进行搭配。因此,新进面板厂商需要积累与笔记本电脑其他核心硬件的技术合作的经验和能力方能获得快速增长。而显示器面板的硬件生态则主要与主板进行搭配,其技术生态相对简单。

再次,笔记本电脑的“便携属性”与显示器的“桌面属性”的差异:笔记本电脑的“便携属性”意味着供应链除了关注面板画质等关键指标外,对功耗、轻、薄等指标的要求不断提高。因此,面板厂商的竞争要素比显示器市场更多。

总体来看,一季度的市场表现对洞悉全年可谓“管中窥豹”,市场规模正在回归疫情前水平,但毋庸置疑的是与高峰期相比仍是相去甚远,因此市场竞争更趋激烈。群智咨询(Sigmaintell)认为,供应链厂商应注重建立产品和技术的护城河,避免限于价格竞争。

以上就是【群智咨询:IT面板市场规模指数回归疫情前水平 预计Q2需求将环比回暖10%】的相关内容,查看其它热门资讯请持续关注无极商贸通